Tout comprendre sur la réforme de la Facture Électronique : Axens vous accompagne

À partir de 2026, toutes les entreprises françaises assujetties à la TVA devront envoyer et recevoir leurs factures uniquement de manière électronique. Cette réforme majeure vise à simplifier votre gestion quotidienne, sécuriser vos échanges et lutter plus efficacement contre la fraude à la TVA. Chez Axens, nous nous engageons à vous guider pas à pas dans cette transition digitale.

Page mise à jour le

3 mars 2026Au sommaire

- La réforme de la facture électronique : ce qui va changer.

- Pourquoi cette réforme ?

- Qui est concerné par la facture électronique et quand ?

- Mon entreprise est-elle concernée ? La réponse avec le diagnostic officiel.

- E-invoicing et e-reporting : les deux piliers de la réforme.

- Qu’est-ce qu’une facture électronique ?

- Comment fonctionne la facture électronique en pratique ?

- Les acteurs de la réforme.

- Notre accompagnement.

- Pourquoi choisir une PA intégrée avec votre cabinet comptable ?

- Pennylane : solution de gestion tout-en-un.

- Anticiper dès aujourd’hui pour une transition réussie.

La réforme de la facture électronique : ce qui va changer

La réforme impose progressivement l’émission, la transmission et la réception des factures sous format électronique pour toutes les opérations B2B domestiques entre entreprises privées établies en France. En parallèle, elle introduit une nouvelle obligation déclarative appelée e-reporting, destinée à transmettre à l’administration fiscale certaines données de transactions et de paiements.

Concrètement, cela signifie la fin des factures papier et PDF simples, au profit de factures électroniques structurées, capables d’être traitées automatiquement par les systèmes informatiques des entreprises et de l’administration.

Cette évolution répond à plusieurs objectifs majeurs : simplifier la gestion administrative, améliorer la traçabilité des opérations, lutter efficacement contre la fraude à la TVA et offrir une vision plus fine et en temps réel de l’activité économique.

POURQUOI CETTE REFORME ?

Facturation électronique : Pourquoi cette réforme ?

La généralisation de la facture électronique s’inscrit dans une logique globale de modernisation de l’économie et des échanges commerciaux. Elle répond à des objectifs forts, à la fois pour l’administration fiscale et pour les entreprises.

Qui est concerné par la facture électronique et quand ?

Toutes les entreprises établies en France et assujetties à la TVA sont concernées, quelle que soit leur taille ou leur secteur d’activité. Cela inclut également les auto-entrepreneurs en franchise en base de TVA, qui ne sont pas redevables mais restent assujettis.

Le calendrier de déploiement est progressif. À partir du 1er septembre 2026, toutes les entreprises devront être en mesure de recevoir des factures électroniques. L’obligation d’émission s’appliquera d’abord aux grandes entreprises et aux ETI à cette même date, puis sera étendue aux TPE et PME à compter du 1er septembre 2027.

Dès le 1er septembre 2026, chaque entreprise devra être connectée à une Plateforme de Dématérialisation Partenaire (PDP), au minimum pour la réception des factures.

Mon entreprise est-elle concernée par la réforme de la facturation électronique ?

La réforme de la facturation électronique concerne une très grande majorité d’entreprises françaises. Dès lors qu’une entreprise est établie en France et assujettie à la TVA, elle entre, en principe, dans le périmètre de la réforme. Peu importe sa taille, son chiffre d’affaires ou son secteur d’activité : TPE, PME, grandes entreprises, professions libérales ou indépendants sont tous potentiellement concernés.

Il est important de noter que le fait de ne pas facturer de TVA (par exemple dans le cadre de la franchise en base) ne signifie pas automatiquement que l’entreprise est exclue de la réforme. Une entreprise peut être assujettie à la TVA sans en être redevable, et rester soumise à certaines obligations, notamment en matière de e-reporting.

Pour savoir si votre entreprise est concernée, plusieurs critères principaux entrent en jeu :

- votre entreprise est-elle établie en France ?

- êtes-vous assujetti à la TVA, même sans la collecter ?

- réalisez-vous des opérations avec d’autres entreprises françaises (B2B), avec des particuliers (B2C) ou à l’international ?

- émettez-vous ou recevez-vous des factures dans le cadre de votre activité ?

Chaque situation pouvant présenter des spécificités, l’administration fiscale met à disposition un outil officiel d’auto-diagnostic. Ce questionnaire en ligne, accessible sur le site impots.gouv.fr, vous permet de déterminer précisément si votre entreprise est concernée par la réforme et par quelles obligations (facturation électronique, e-reporting ou les deux).

NOS SOLUTIONS

E-invoicing et e-reporting : les deux piliers de la réforme

La réforme de la facturation électronique repose sur deux mécanismes complémentaires.

L’e-invoicing

L’e-invoicing correspond à l’émission, la transmission et la réception de factures électroniques structurées pour toutes les opérations B2B domestiques. Ces factures doivent contenir l’ensemble des mentions légales obligatoires et respecter des formats normalisés.

Le e-reporting

Le e-reporting, quant à lui, concerne la transmission à l’administration fiscale des données de transactions et de paiement pour les opérations B2C, les ventes à l’international ou encore certaines opérations sans facture électronique, comme les ventes en caisse. La fréquence de transmission dépend du régime de TVA de l’entreprise.

À découvrir :

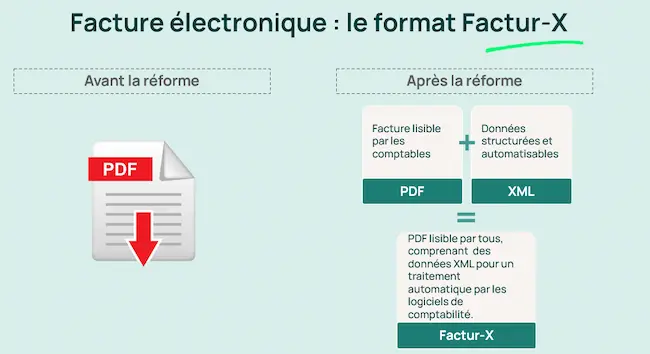

Qu’est-ce qu’une facture électronique ?

Une facture électronique est avant tout un document numérique structuré, conçu pour être créé, transmis, reçu et archivé de manière entièrement dématérialisée. Contrairement à un simple PDF envoyé par email, elle contient des données structurées exploitables automatiquement par les logiciels comptables.

Elle remplace définitivement la facture papier et intègre toutes les mentions obligatoires prévues par la réglementation : identification des parties, numéros SIREN et de TVA, références de commande, détails des prestations ou produits, montants et taxes.

Les formats autorisés sont normalisés au niveau européen, parmi lesquels le format Factur-X, qui combine un PDF lisible par l’humain et un fichier XML destiné aux traitements automatisés.

FACTURE ELECTRONIQUE EN PRATIQUE

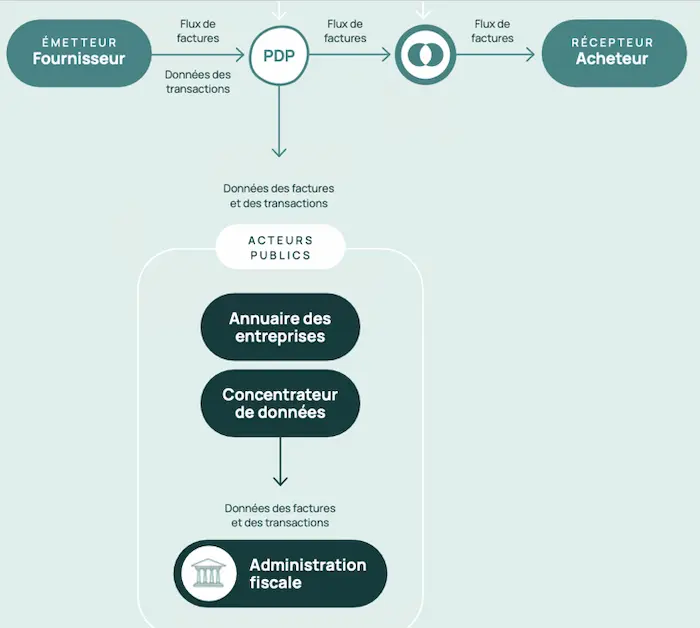

Comment fonctionne la facture électronique en pratique ?

Le processus de facturation électronique suit un circuit sécurisé et standardisé. La facture est d’abord créée par le fournisseur via son logiciel de facturation. Elle est ensuite transmise à une Plateforme agréée (PA), anciennement appelée Plateforme de Dématérialisation Partenaire (PDP), chargée de vérifier sa conformité et de l’acheminer vers la plateforme du client.

Le client reçoit la facture via sa propre plateforme, l’intègre automatiquement dans son système de gestion et peut la traiter sans ressaisie manuelle. En parallèle, les données essentielles de la facture sont transmises à l’administration fiscale, garantissant le respect des obligations légales et facilitant les déclarations de TVA.

Logiciel de facturation

Plateforme Agréée (PA)

Annuaire PPF : L’annuaire central géré par le Portail Public de Facturation (PPF)

Les acteurs de la réforme : PA (Palteforme Agréée), SC (Solutions compatibles) et annuaire central

La réforme introduit un nouvel écosystème d’acteurs. Les Plateformes Agréées (PA) sont, comme leur nom l’indique, les plateformes agréées par l’État, habilitées à émettre, recevoir et transmettre les factures électroniques, ainsi qu’à envoyer les données nécessaires à l’administration.

Les Solutions Compatibles (SC), qui auparavant s’appelaient Opérateurs de Dématérialisation (OD), quant à elles, peuvent assister les entreprises dans la préparation et la gestion de leurs factures, mais ne disposent pas d’agrément officiel. Ils doivent obligatoirement s’appuyer sur une PA pour la transmission des factures et des données fiscales.

Le Portail Public de Facturation (PPF) joue un rôle central dans le dispositif. Il héberge notamment l’annuaire national, qui recense l’ensemble des entreprises établies en France ainsi que la PDP qu’elles ont choisie. Cet annuaire permet l’acheminement correct et sécurisé des factures électroniques entre les différents acteurs. L’ouverture de l’annuaire constitue une étape clé de la réforme, prévue à partir de juin 2025. Chaque entreprise devra y être inscrite avant l’entrée en vigueur des obligations de réception.

QUI SOMMES-NOUS ?

Notre accompagnement dans la transition vers la facture électronique

Face à la complexité et aux enjeux de cette réforme, notre cabinet vous propose un accompagnement complet et personnalisé. Chez Axens, notre équipe compte plusieurs experts certifiés spécialistes facture électronique.

Nous débutons par une cartographie détaillée de vos flux de facturation, afin d’identifier les volumes, les typologies d’opérations et les formats actuellement utilisés.

Nous analysons ensuite vos processus internes, vos circuits de validation, vos spécificités métiers et vos contraintes organisationnelles. Cette phase nous permet de vous orienter vers les solutions les plus adaptées et de préparer sereinement la mise en conformité.

Nous vous assistons dans le choix et la mise en place de votre PA, dans la formation de vos équipes et dans les tests de réception et d’émission avant les échéances réglementaires.

Expertise Comptable

Comptabilité – Établissement des comptes annuels – Déclarations fiscales courantes (TVA, IS, CVAE…)

Gestion

Business plan – Tableaux de bord – Indicateurs de gestion – Évaluation d’entreprise

Conseil

Conseil en gestion de patrimoine – Prévoyance retraite – Fiscalité

Paie

Gestion de la paie – Ressources Humaines – Solutions SIRH – Conseil Social

Droit des sociétés

Création d'entreprise – Conseil juridique – Modifications statutaires

Pourquoi choisir une PA intégrée avec votre cabinet comptable ?

Le choix de la PA est stratégique. Une plateforme non connectée à votre environnement comptable peut entraîner des désynchronisations, des retards de traitement et une perte de visibilité sur le cycle de vie des factures.

En privilégiant une PA partenaire de votre cabinet, vous bénéficiez d’une intégration fluide entre la gestion financière, la comptabilité et les obligations fiscales. Cela garantit une meilleure productivité, une fiabilité accrue des données et un accompagnement renforcé.

Pennylane : une solution de gestion tout-en-un avec logiciel de facturation et PA

Pennylane s’impose comme une solution complète et intuitive, intégrant à la fois la comptabilité, la gestion financière, le compte professionnel, le logiciel de facturation et la PA. Incluse dans l’abonnement, elle permet de centraliser l’ensemble des flux de facturation et d’assurer une conformité immédiate avec la réforme.

La plateforme offre une visibilité en temps réel sur le statut des factures, automatise les traitements comptables et facilite la collaboration entre l’entreprise et son expert-comptable.

Anticiper dès aujourd’hui pour une transition réussie

La réforme de la facture électronique est une obligation légale incontournable, mais elle peut devenir un véritable levier de performance si elle est anticipée et bien accompagnée. Dès l’ouverture de l’annuaire, il est essentiel d’engager les démarches nécessaires pour tester les outils, former les équipes et sécuriser les processus.

Notre cabinet est à vos côtés pour transformer cette contrainte réglementaire en opportunité de modernisation durable et de gain de sérénité au quotidien.

N’hésitez pas à nous contacter.